Wat is negatieve rente?

- Wat is negatieve rente?

– Waarom is er negatieve rente?

– Wat is het ECB? - Staatsobligaties

- Welke rentes zijn nu negatief?

– LIBOR

– EURIBOR

– Bedrijven - Komt er negatieve rente op spaargeld?

– Bedrijven

– België

– Nederland - Wat zijn de gevolgen van negatieve rente op mijn pensioen?

- Wat zijn de gevolgen van negatieve rente op mijn hypotheek?

- Wat is ‘Helikoptergeld’?

Negatieve rente betekent dat een kredietgever geld betaalt voor zijn uitgeleende geld, terwijl een kredietnemer betaald krijgt om te lenen. Dit gaat in tegen de economische logica, waarin de lener betaalt en de verlener rente krijgt. Zo zijn privépersonen gewend rente te ontvangen op spaargeld en rente te betalen op een hypotheek. Negatieve rente is een situatie die nooit eerder in de geschiedenis heeft plaatsgevonden. Wat de gevolgen ervan zijn is moeilijk in te schatten omdat (bijna) alle economische modellen negatieve rente onbenoemd laten. Deze pagina biedt een begrijpelijk en compleet overzicht van de huidige monetaire stand van zaken.

Waarom is er negatieve rente?

Sinds de crisis van van 2008 is de economie in Europa en Amerika nooit hersteld tot op het oude niveau. Inflatie wordt over het algemeen gezien als een indicator voor economische groei. Hoe meer prijzen (en lonen) stijgen, hoe groter de economische groei is. Tegelijkertijd is een te hoge inflatie gevaarlijk omdat geld dan te snel waarde verliest. Een gezonde inflatie ligt op 2%, maar dat niveau is in de Eurozone sinds 2013 niet meer gehaald. De prijsindex is zelfs al een paar keer onder de nul gezakt, waarmee er sprake is geweest van deflatie.

Daar komt de olieprijs bovenop, die al een tijdje op historisch laag niveau staat. Hiermee is er het tegenovergestelde gaande als tijdens de oliecrisis van de jaren 1970, toen de hoge olieprijs de prijzen opdreef en zorgde voor inflatie. Door de lage olieprijs dalen de prijzen nu juist. Centrale banken kunnen de inflatie beïnvloeden door rentes te verlagen. Toen diverse rentes op leningen, deposito’s en obligaties op of rond de nul lagen hebben verschillende centrale banken besloten over te gaan op negatieve rente.

Wat is het ECB?

Het ECB is de Centrale Bank van de Eurozone. De voorzitter van het ECB is Mario Draghi, wiens handtekening terug te vinden op ieder eurobankbiljet. In historisch perspectief staat hij hiermee persoonlijk garant voor de waarde van het biljet, zoals ook keizers en koningen met hun portret garant stonden voor de waarde die op een munt of biljet stond. Om de waarde van de euro stabiel te houden heeft Draghi controle over drie rentarieven: leningen op lange termijn die het uitleent aan banken, landen of bedrijven; de rente op eendaagse leningen aan banken (Eonia) en de rente op eendaagse deposito van banken (depositorente).

Normaal gesproken vraagt het ECB geld voor een lening en geeft het geld voor deposito. Om investeringen te stimuleren is dat nu omgekeerd, waardoor er sprake is van negatieve rente. Het ECB kan dit doen omdat het zelf de standaard voor de euro bepaalt.

Staatsobligaties

Veel staten hebben lange tijd meer geld uitgegeven dan binnen gekregen en hebben daardoor een staatsschuld opgebouwd. Volgens de marktlogica gaat rente omhoog wanneer een kredietnemer (in dit geval een staat) structureel meer geld uitgeeft dan het binnenkrijgt en er dus een kleine kans is op terugbetaling, maar de afgelopen jaren is de rente juist gaan dalen. Dit heeft ermee te maken dat de kredietgevers er belang bij hebben dat de staat niet failliet gaat. Het krediet komt namelijk voornamelijk van pensioenfondsen en van de centrale banken. Centrale banken zijn verantwoordelijk voor de economie in hun muntunie en pensioenfondsen zijn vaak verplicht een deel van hun vermogen te investeren in staatsobligaties. Centrale banken kunnen geld creëren uit het niets en doen dit om staatsobligaties op te kopen.

Omdat investeerders weten dat centrale banken obligaties sowieso zullen overkopen blijft het interessant om obligaties te kopen van landen met grote staatsschulden. De Europese landen, de VS en Japan hebben de grootste schulden ter wereld.

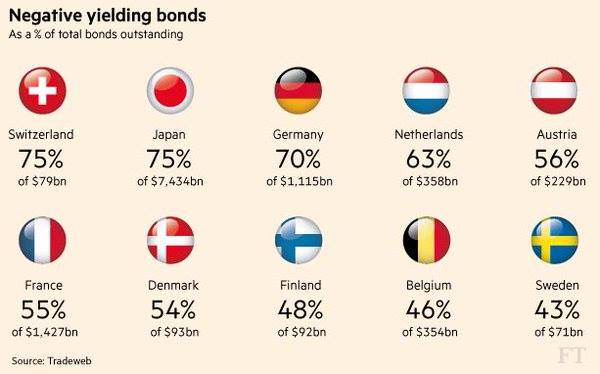

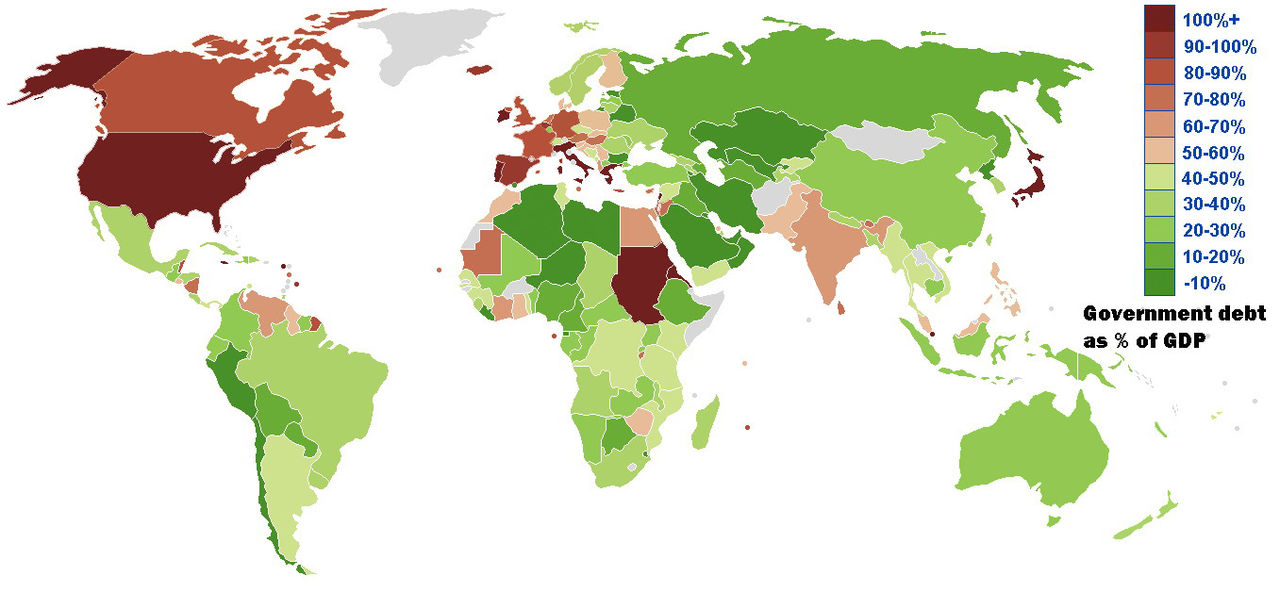

Het idee van negatieve rente op staatsobligaties bestaat pas sinds 2014. Wie zoekt op ‘negative yielding bonds’ vindt op de eerste pagina alleen pagina’s die de vraag stellen of en hoe het mogelijk is. Op 2 juni 2016 meldde Fitch dat het totaal van wereldwijde staatsschuld met negatieve rente staat op 10 biljoen dollar. Dit gaat, voor de duidelijkheid, alleen over staatsleningen van de afgelopen twee jaar. Het gaat dan om de landen die in het bovenstaande kaartje rood zijn gekleurd. De groene landen hebben geen staatsschuld, laat staan staatsschuld met negatieve rente (en nee, Soedan heeft ook geen negatieve rente).

Japan heeft de grootste schulden, maar de Eurozone kan er ook wat van: 1/3 van de totale schuld zit in het negatieve gebied. De Nederlandse regering heeft, twee weken voor Prinsjesdag, 2 miljard euro geleend aan negatieve rente. De eerste helft moet in november 2016 worden terugbetaald, de tweede helft in februari 2017.

Normaal gesproken zorgt inflatie ervoor dat schulden vanzelf verdwijnen. Daarom is de schuld van de rijke landen nooit als een probleem gezien. Door de leningen blijft de economie groeien en daardoor stijgt de inflatie, waardoor de schuld minder groot wordt. De laatste jaren groeit de economie in de EU niet en is er zelfs sprake geweest van economische achteruitgang. Vergeleken met de rest van de wereld heeft Europa dus hoge schulden en weinig groei. Het is daarom dat Mario Draghi zijn mantra blijft herhalen: inflation close but below 2.0%. Zoals u hieronder kunt zien wil dat nog niet echt lukken, in mei was er wederom sprake van deflatie in de Eurozone.

Het programma waarmee de ECB staatsobligaties opkoopt met geld dat eerst nog niet bestond heet Quantitive Easing (QE). Dit programma is in maart 2015 begonnen en een jaar later verhoogd tot 80 miljard euro per maand. Het is de eerste van de drie spoken van Frankfurt, de stad waar de ECB en de Europese banken zetelen. Het tweede het negative interest (het onderwerp van deze blog) en het derde heet helicopter money.

Welke rentes zijn nu negatief?

Er zijn talloze rentetarieven voor talloze financiële producten. Rentedalingen beginnen bij centrale banken en staatsobligaties. Deze beïnvloeden de rentetarieven waarmee commerciële banken van elkaar geld lenen. Banken hebben geen geldvoorraad als basis maar verhandelen iedere dag geld in verschillende valuta op verschillende termijnen. Hiervan zijn nu de meeste in de min. De rentetarieven die private banken rekenen voor spaarrekeningen, leningen en hypotheken staan onderaan deze ladder en zijn vooralsnog grotendeels in de plus, uitzonderingen worden later besproken.

LIBOR (London Interbank Offered Rate)

LIBOR is de naam van de rentetarieven tot één jaar op de Londense geldmarkt. Er worden in Londen vijf valuta verhandeld: de Euro (EUR), de Pond (GBP), de Dollar (USD), de Yen (JPY) en de Franc (CHF). Elk van deze valuta heeft rentes op zeven termijnen, variërend tussen een dag en een jaar. Er zijn dus in totaal 35 LIBOR rentetarieven. Daarvan zijn er vandaag 19 onder de 0%, waaronder alle kredieten van de Euro en de Zwitserse Franc. De LIBOR rentes gelden in principe alleen in Londen maar worden overal ter wereld als standaard gebruikt.

EURIBOR (Euro Interbank Offered Rate)

EURIBOR is de naam voor de diverse rentetarieven tussen betrouwbare banken in de eurozone. Hieronder volgen de diverse rentetarieven op volgorde waarin ze voor het eerst onder nul doken.

- Depositorente ECB. Al het geld van banken dat aan het einde van de dag niet is verhandeld (met uitzondering van de eigen reserves) gaat terug naar de ECB. Sinds 11 juni 2014 moeten banken geld betalen om geld te stallen. De depositorente is nog een paar keer verlaagd en staat nu op -0,4%. Dit was het eerste negatieve rentetarief in de geschiedenis van de geldeconomie.

- Eonia. Europese rente tussen banken van één dag. Sinds augustus 2014 onder nul.

- Euribor. Europese rente waartegen banken onderling geld lenen in termijnen van één week tot één jaar. De rente op krediet van drie maanden werd het eerst negatief (april 2015), inmiddels zijn alle acht EURIBOR rentetarieven in de min.

Bedrijven

Na negatieve rente bij staatsobligaties, centrale banken en de kapitaal- en geldmarkt zijn de tegoeden van bedrijven aan de beurt. In Duitsland is al negatieve depositorente betaald door bedrijven. Het gaat in dit geval om hotelketen Motel One. De betreffende banken zijn Deutsche Bank, Sparkassen en Commerzbank, het zou gaan om deposito’s tussen de 5 en 20 miljoen euro.

Ook de Belgische KBC bank rekent negatieve rente voor ‘zeer grote bedrijven‘.

Komt er negatieve rente op spaargeld?

Nu de banken zelf moeten bijbetalen om geld vast te houden staan ze voor een duivels dilemma: ofwel negatieve rente vragen aan hun klanten, met het risico op een bankrun, ofwel de rente op dit niveau laten, waarmee ze van twee kanten worden ‘opgevreten’: aan de kant van de consument met positieve rente en aan de kant van het ECB met negatieve rente. Private banken zijn daarmee voor zover we het nu kunnen inschatten de grootste verliezers van negatieve rente. Een kleine bank in Duitsland, Raiffeisen Gmund am Tegernsee, is begonnen met het heffen van rente op spaartegoeden boven de 100.000 euro. Het is daarmee de eerste bank die negatieve rente heft op particuliere spaarrekeningen.

Op 29 november 2016 is bekend geworden dat BNP Paribas Fortis, Fintro en KBC geen rente meer gaan betalen op zakelijke rekeningen. Zij doen dit door het statuut van de rekeningen eenzijdig om te schakelen.

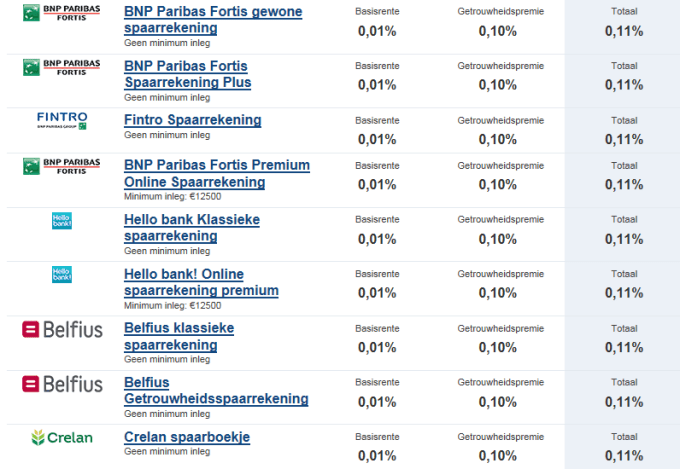

België

In België geldt op dit moment de minimumgrens van 0,11% rente. Deze bestaat uit een basisrente van 0,01% en een getrouwheidspremie van 0,10% (normaal is de basisrente hoger dan de getrouwheidspremie, maar dit is al een tijdje niet meer het geval).

- Société Général was de eerste Belgische bank die zakte tot de minimumrente in februari 2016.

- BNP Paribas Fortis was de eerste van de grote banken die verlaagde tot de minimumrente (29 maart 2016).

- Belfius en ING volgden de week daarop.

- In 2014, dus voordat de minimumrente was geformuleerd, heeft Belfius nulrente op zichtrekeningen ‘onafwendbaar‘ genoemd.

- Fintro, een dochter van BNP Paribas Fortis, is gezakt tot 0% op spaarrekeningen waar het wettelijk minimum niet voor geldt (8 november 2016).

Ondanks kritiek vanuit de bankensector houdt minister van Financiën van Johan Van Overtveldt vast aan de minimumrente, waar de bovengenoemde (gewone) spaarrekeningen aanzitten. Als de federale overheid de minimumrente loslaat en banken kunnen zakken tot 0% of lager dan zal dit waarschijnlijk breed overgenomen worden door de pers.

Nederland

De meeste spaarrentes in Nederland staan op dit moment al rond de 0,3%, wat bijzonder laag is, maar hoger dan in België. Nederland heeft meer kans op negatieve rente, mede omdat contant geld in onbruik is en omdat er geen wettelijke minimumrente is. Hier wordt dan ook over gesproken.

- SNS Bank voert de hoogste rente met 0,4%, op voorwaarde dat er maandelijks wordt gestort.

- ING neemt rentedalingen het snelst over en zit op 0,1%.

- Rabobank heeft haar systemen al omgebouwd om negatieve rente mogelijk te kunnen maken. 0,05%

- ABN-Amro heeft bij monde van vicevoorzitter (voorheen Nederlands minister van Financiën) Gerrit Zalm laten weten over te gaan op negatieve rente als het ECB de rente verder doet zakken. 0,05%

- KNAB, de internetbank van AEGON, geeft geen rente aan betaalrekeningen boven de 250.000 euro.

Wat zijn de gevolgen van negatieve rente op mijn pensioen?

Nederland kent de unieke situatie waarbij leden van een pensioenfonds sparen voor hun eigen pensioen, in plaats van dat de werkende bevolking spaart voor gepensioneerden. Het voordeel is dat Nederland is ingedekt tegen vergrijzing, het nadeel is dat het totale pensioengeld meegolft met de financiële markten.

De totale bezittingen van de pensioenfondsen fluctueren rond de 1 biljoen euro. Dit is meer dan het BBP van Nederland en ongeveer vier keer zo veel als de Nederlandse staatsbegroting. Hiermee is bijvoorbeeld het ABP, het pensioenfonds van leraren en ambtenaren, een grote speler op de internationale markten. Pensioenfondsen zijn verplicht om het grootste deel van hun vermogen ‘veilig’ te beleggen, wat neerkomt op staatsobligaties. Zo heeft het ABP in 2014 26 miljard euro uitgeleend aan Frankrijk en 14 miljard euro aan Duitsland. Zoals we hierboven zagen hebben staatsobligaties sinds kort negatieve rente, wat rechtstreekmin of meer s op het bordje komt van de Nederlandse pensioenfondsen.

Pensioenenfondsen moeten, om te bepalen hoeveel geld ze feitelijk hebben, in de toekomst kijken. Premies die nu betaald worden moeten over veertig jaar worden uitgekeerd. Het probleem is dat niemand in de toekomst kan kijken, vooral niet nu blijkt dat rente niet per definitie positief is. Vroeger werd er gekeken naar de waarde van bezittingen van de afgelopen maand om de dekkingsgraad te bepalen, maar sinds 1 januari 2015 moeten pensioenfondsen werken met een beleidsdekkingsgraad, waarmee er gekeken wordt naar de gemiddelde waarde van beleggingen van de voorbije 12 maanden. Als de waarde van de bezittingen van een pensioenfonds iedere maand minder wordt dan valt het minder op als je tot een jaar terug rekent, dat is logisch. Zo koop je tijd en kun je iets mooiere cijfers presenteren. Dit is een voorbeeld van camouflage waarmee pensioenfondsen en toezichthouders proberen de schone schijn op te houden. Er wordt voortdurend gespeeld met percentages en met termen als ‘dekkingsgraad’, ‘kritische dekkingsgraad’, ‘minimale dekkingsgraad’ en ‘beleidsdekkingsgraad’ zodat de uitkomst altijd kritisch, maar niet terminaal is. Het staat in ieder geval zo goed als vast dat de pensioenen in 2017 gekort zullen worden.

Wat zijn de gevolgen van negatieve rente op mijn hypotheek?

Het goede nieuws voor consumenten is dat als de rente laag staat dit ook geldt voor de hypotheekrente, en dat geldt het ook. Belfius betaalt klanten met een variabele rente nu eventuele negatieve rente uit, maar alleen op aanvraag.

Op 27 mei heeft ABN Amro de hypotheekrente doen zakken tot 0,99%. Er zijn ook hypotheekrentes die het negatieve domein hebben bereikt. Financiële cowboys die via Staalbankiers een hypotheek hebben afgesloten in Zwitserse Franc hebben al mogen profiteren van negatieve rente: zij kregen na een rechtszaak geld terug vanwege de rente van -1% aldaar.

Wat is ‘Helikoptergeld’?

Well we haven’t, I must say, we haven’t really thou thought or talked about Helicopter Money.

It’s a it’s a very interesting concept that is now being discussed by academic economists and in various environments

And so we, but but we haven’t really started yet the concept.

Prima facie clearly involves complexities both accounting wise and legal wise for our view

But of course helicop by this term helicopter money one may mean many different things

And so we have to see that.

Lees ook: De weg naar “Alles wat je moet weten over negatieve rente”

Hoog tijd om een kluis aan te schaffen, ik kan zelf ook prima op mijn spaarcentjes passen.

LikeLike

[…] Tegenwoordig is het heel onzeker wat de pensioenfondsen nog bezitten. Door slechte beleggingen en negatieve rentes keldert de waarde van de pensioenfondsen gigantisch, waardoor er tekorten ontstaan en de fondsen […]

LikeLike

Dit is op erwt.org herblogd.

LikeLike

er staat precies niet veel

LikeLike

Indrukwekkend essay! Ik kan zeker meer dan de helft prima volgen;)

LikeLike

Dit is op Banksysteem van Babylon t/m Heden herblogd.

LikeLike

[…] de pensioenen. Die zullen vanaf 2017 zeker gekort worden. De pensioenpotten draaien op voor begrotingstekorten in Europese landen, waardoor er minder overblijft om uit te keren. De dekkingsgraad loopt steeds verder achteruit […]

LikeLike

[…] lijkt slechts een kwestie van tijd voordat banken de negatieve rente zullen doorberekenen aan spaarders. Voor rekeninghouders van het in Liechtenstein gevestigde VP […]

LikeLike

[…] Deze blog gaat over de totstandkoming van de blog Alles wat je moet weten over negatieve rente. […]

LikeLike

[…] korting op de pensioenen is een van de gevolgen van de Negatieve Rente, ook een groot thema. Contant geld afhalen en andere ‘bankdiensten’ worden betalend zodat de […]

LikeLike

[…] moet waar zijn. Dan moet de gemiddelde Duitser dus 7482,50 gaan bijlenen. Op zich geen probleem qua negatieve rente maar wel […]

LikeLike

[…] de pensioenen. Die zullen vanaf 2017 zeker gekort worden. De pensioenpotten draaien op voor begrotingstekorten in Europese landen, waardoor er minder overblijft om uit te keren. De dekkingsgraad loopt steeds verder achteruit […]

LikeLike

[…] Over afspraken rond geld […]

LikeLike

[…] gevolgen van de coronacrisis. Two Trillion Dollars. Mensen die deze blog volgen weten dat ik met Alles wat je moet weten over Negatieve Rente en De weg naar alles wat je moet weten over Negatieve Rente het beleid van centrale banken op de […]

LikeLike

[…] economie bijna twee keer opkopen (wat ze, technisch gezien, ook een beetje doen, maar dat is een ander verhaal). De Nederlandse pensioenfondsen zijn daarmee de grootste in verhouding tot de grootte van de eigen […]

LikeLike

[…] en rendementen zonder dat er staafdiagrammen of moeilijke formules aan te pas komen. We laten ook rentes, vastgoed, aandelen en obligaties links liggen want wij hebben niet zo veel met economie en […]

LikeLike

[…] is the demography, stupid. In 2016 schreef ik een blog over negatieve rente (lees: Alles wat je moet weten over negatieve rente). Hetgene wat mij het meest fascineerde aan negatieve rente was hoe absurd het was. Geld betalen om […]

LikeLike

[…] de Centrale Bank, dit is in dit hele huizenspel de grote variabele (zie: Alles wat je moet weten over Negatieve Rente). Wat zij met de rente doen heeft grote invloed op hoe de verhoudingen liggen. Als de Centrale […]

LikeLike

[…] de ernst van de situatie langzaam beginnen te vatten. Ik voelde me alleen op dit onderwerp. Dankzij Negatieve Rente was ik al langer op het spoor dat er iets heel erg fundamenteels niet klopte en de wiskundelessen […]

LikeLike